Beratung zur Problematik der erhöhten Zuzahlungen seit 2004

Nicht nur die Einführung des sogenannten Festkostenzuschuß-Systems (FKZ) im Bereich des Zahnersatzes seit dem 1. Januar 2005, sondern auch schon die Neubeschreibung des Leistungskatalogs der Gesetzlichen Krankenversicherung (GKV) für die gesamte Zahnheilkunde (BEMA) seit dem 1. Januar 2004 bedeuten für die meisten Versicherten zum Teil erhebliche Zuzahlungen in der Zahnbehandlung.

Hierbei wirken zwei verschiedene Mechanismen des Gesetzgebers in Kombination:

- Verschärfung der Behandlungsrichtlinien

- Vereinheitlichung des Kostenübernahmesystems mit Pauschalbeträgen (bei Zahnersatz)

Zu 1: Verschärfung der Behandlungsrichtlinien

Hierunter fallen z. B. die Neueinstufungen für Behandlungsplanungen in der Kieferorthopädie (sog. KIG-Gruppen), Behandlungsrichtlinien in der Behandlung von Zahnfleischerkrankungen (Parodontitis), Richtlinien zur Vornahme von Wurzelbehandlungen, Einschränkungen in der Füllungstherapie und als größtem Bereich die Herausnahme von vielen Zahnersatztherapien aus dem Grundleistungskatalog (z.B. nur noch Teilverblendungen an Kronen, keine Geschiebe / Stegverankerungen mehr von Prothesen, Teleskopprothesen nur noch in bestimmten Ausnahmefällen, Herausnahme von festsitzendem Zahnersatz in bestimmten Fällen komplett).

Leider wurde zudem bei dieser Neubeschreibung des Leistungskataloges das so wichtige Feld Kiefergelenksdiagnostik und -therapie wieder nicht berücksichtigt.

Zu 2: Vereinheitlichung des Kostenübernahmesystems mit Pauschalbeträgen (nur bei Zahnersatz)

Haben die Versicherten also im Bereich Zahnersatz nunmehr in vielen Fällen keinen Anspruch mehr auf so umfangreiche und kostenintensive Behandlungsformen wie bisher, so werden darüber hinaus für die verbleibenden Behandlungen Festkostenzuschüsse (FKZ) festgelegt. Dies bedeutet nichts anderes, als das einfach die Kostenstruktur eines Versicherungsjahres arithmetisch gemittelt wird in Bezug auf die Behandlungsanzahl und Behandlungsart desselben Jahres.

Dieses Vorgehen berücksichtigt also weder eine individuelle Therapie eines Patienten (alle bekommen beim gleichen vorliegenden Befund des Gebisses das Gleiche), noch die tatsächlich entstandenen Kosten der Behandlung, was besonders die sehr teuren, aber manchmal erforderlichen Reparaturen betrifft.

Insgesamt ist eine für das Jahr 2009 zeitgemäße zahnmedizinische Behandlung nur noch möglich, wenn der Versicherte bereit (und in der Lage) ist, sich vermehrt an den tatsächlichen Behandlungskosten zu beteiligen.

Einfachere Behandlungen mit Zuzahlungen (Beispiel: Kunststoffüllungen im Seitenzahnbereich), aber auch umfangreichere Therapien (z.B. Zahnersatz) erfordern daher eine neue Strategie:

Erweiterung des Versicherungsschutzes durch private Zusatzversicherungen Verteilung der hohen Zuzahlungsbeträge auf längere Zahlungsräume durch Finanzierung (nur bei Zahnersatz)

Hier wollen wir unseren Patienten zumindest die grundsätzlichen Möglichkeiten aufzeigen:

a) Private Zusatzversicherungen

Alle Privatversicherungen in Deutschland bieten auch Zusatzversicherungen für die Gesetzlich Versicherten an. Zum Teil werden den Versicherten auch private Zusatzversicherungsmodelle von den Gesetzlichen Krankenversicherungen selbst angeraten und vermittelt.

Hier ist ein ziemlich undurchschaubarer Markt entstanden, auch weil durch verschiedene sogenannte Gesundheitsreformen in den letzten 10 Jahren zum Teil große Veränderungen im Gesundheitswesen vonstatten gingen und die Versicherungsverträge nicht immer gleich an die neue Situation angepasst werden konnten.

Immer mehr Patienten fragen deshalb ihren Zahnarzt oder Arzt, welche Versicherungen denn die besten seien. Abgesehen davon, dass es einem Arzt in Deutschland untersagt ist, bestimmte Produkte oder Versicherungen zu bewerben, ist es auch vom Einzelfall abhängig, welche Versicherungsleistung gefragt oder erforderlich ist. Folgende Überlegungen sollten dabei gestellt werden:

- Art der Versicherung

- Nur für den Zahnarzt, oder aber auch für Behandlungen beim Arzt, für Brillen, Kuren, etc.? Oder sollte auch eine Krankenhaus-Privatbehandlung mit abgeschlossen werden? Das beste Angebot bekommen die Versicherten natürlich, wenn sie alle Bereiche abdecken.

- Leistung

- Am häufigsten wird ein prozentualer Zuschuss gewährt. Hier muss ganz genau nachgesehen werden, wofür! Versicherungen, die lediglich die sogenannte Regelleistung beim Zahnersatz / in der Zahnbehandlung aufstocken (100% Regelleistung) sind nicht zu empfehlen, denn gerade die Regelleistung ist ja die vom Patienten nicht gewünschte Behandlungsweise. Die beste Versicherung übernimmt also prozentuale Anteile der Restkosten insgesamt.

- Auch muss beachtet werden, wie sich die Versicherung in Bezug auf Leistungen verhält, für die keine Gesetzliche Versicherung aufkommt, z.B. Kieferorthopädie außerhalb der KIG-Einstufungen, Funktionsdiagnostik und -therapie bei Kiefergelenkserkrankungen, bei Implantatgestützem Zahnersatz, in der Füllungstherapie (Keramik-, Gold oder Kunststoffüllungen) und bei dem immer wichtiger werdenden Feld der Prophylaxe (Professionelle Zahnreinigung, Inanspruchnahme von Untersuchungen zu Kariesrisiko, Parodontitis-Risiko (sog. Gen-Tests), Versiegelung von Zahnfissuren an allen Zähnen). Eine gute Zusatzversicherung übernimmt auch hier einen Teil der entstehenden Kosten, unabhängig davon, ob die Gesetzliche Versicherung in irgendeiner Art und Weise in Vorleistung gegangen wäre (tut sie nämlich hierbei nicht!). Hier spricht man von einer vorsorgeorientierten Zusatzversicherung.

- Zum Thema Wartezeit ist zu sagen, dass Versicherungen mit längerer Wartezeit (bis hin zu 3 Jahren) die besten sind. Es lohnt sich, zu warten!

- Alter des Patienten

- Das Alter des Versicherten ist deshalb von Bedeutung, da die Beitragshöhe vom Eintrittsalter in die Versicherung abhängt und darüber hinaus das Risiko einer weiteren Schlechterstellung in der Gesetzlichen Krankenversicherung durch weitere sogenannte Gesundheitsreformen in den nächsten Jahren zu erwarten ist. Je eher also eine Zusatzversicherung abgeschlossen wird, umso besser!

Insgesamt gesehen ist dies eine schwierige Entscheidung und keine Versicherung deckt alle Kosten ab. Dennoch können die Zusatzkosten des Patienten für Mehrleistungen wirkungsvoll verringert werden, so kostet eine Keramik-Füllung dann beispielsweise statt ca. 450,00€ Zuzahlung dann ca. 300,00€ (bei z. B. 30%-Zuschuß zu Restkosten).

Über das Internet gibt es viele Möglichkeiten, Informationen über eine geeignete Zusatzversicherung zu erhalten:

-

Die Zeitung "Finanztest" der Stiftung Warentest hat in Ihrer Ausgabe 10/2005 einen hervorragenden, neutral geschriebenen Artikel zu diesem Thema herausgebracht. Wenn Sie Interesse hieran haben, klicken Sie einfach hier oder aber auf das Foto des Artikels. Sie werden dann zur entsprechenden Seite der Stiftung Warentest geleitet, auf der Sie viele auch aktuelle Informationen zum Thema "Zusatzversicherungen" erhalten können.

Die Zeitung "Finanztest" der Stiftung Warentest hat in Ihrer Ausgabe 10/2005 einen hervorragenden, neutral geschriebenen Artikel zu diesem Thema herausgebracht. Wenn Sie Interesse hieran haben, klicken Sie einfach hier oder aber auf das Foto des Artikels. Sie werden dann zur entsprechenden Seite der Stiftung Warentest geleitet, auf der Sie viele auch aktuelle Informationen zum Thema "Zusatzversicherungen" erhalten können.

- eine weitere, sehr informative Seite finden Sie unter www.waizmanntabelle.de. Hier werden viele Zusatzversicherungen auf ihre Leistungen und Beiträge hin verglichen. Eine entsprechende Tabelle kann dort als pdf-Dokument heruntergeladen und ausgedruckt werden.

An dieser Stelle möchten wir betonen, dass wir weder an der Seite, noch mit der Stiftung Warentest in irgendeiner Art u. Weise verbunden sind und daran verdienen. Zudem übernehmen wir für die auf diesen nachgeschaltete Seiten vorgehaltenen weiteren Links und Informationen keine Verantwortung. Die dort gegebenen Aussagen entsprechen nur der Meinung der dort erscheinenden Autoren.

b) Finanzierung von Zuzahlungen

Falls Sie als Patient/in sich für die Anfertigung einer besseren oder umfangreicheren Zahnersatzlösung oder aber für eine bessere Behandlung außerhalb der Richtlinien der Gesetzlichen Krankenkassen entschieden haben und den insgesamt fälligen Zuzhalungsbetrag nicht sofort in einer Summe aufbringen können oder möchten, bietet sich die auch aus anderen Bereichen des Geschäftslebens übliche Finanzierung auf Kreditbasis an. Leider sind nur wenige Kreditinstitute bereit, hierfür einen normalen Verbraucher-Kredit einzurichten. Meistens übernehmen Finanzierungsgesellschaften in Kooperation mit Abrechnungsgesellschaften und/oder Banken und Zahntechnischen Laboratorien solche Kreditlinien (zu dabei allerdings erstaunlich niedrigen Zinssätzen).

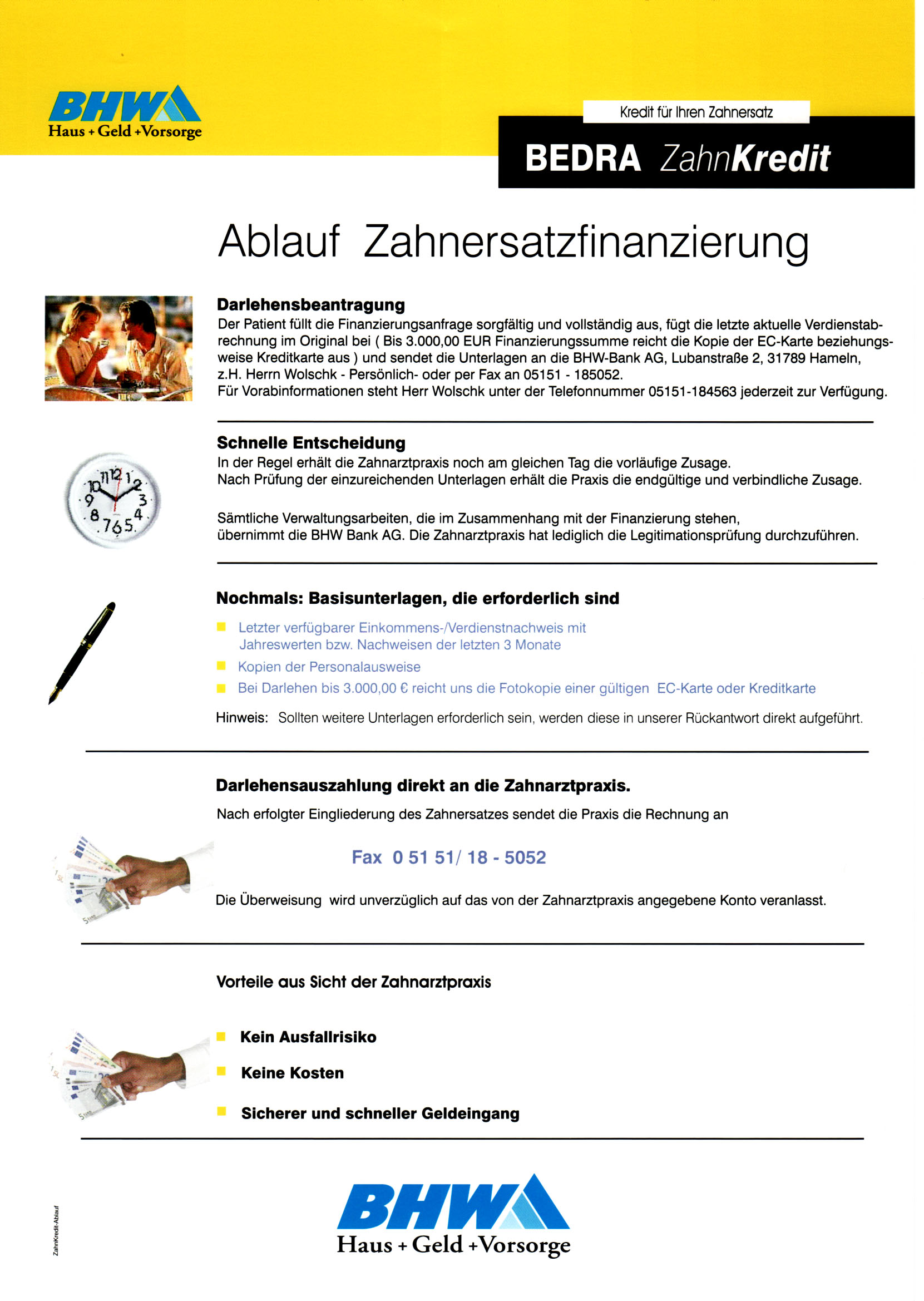

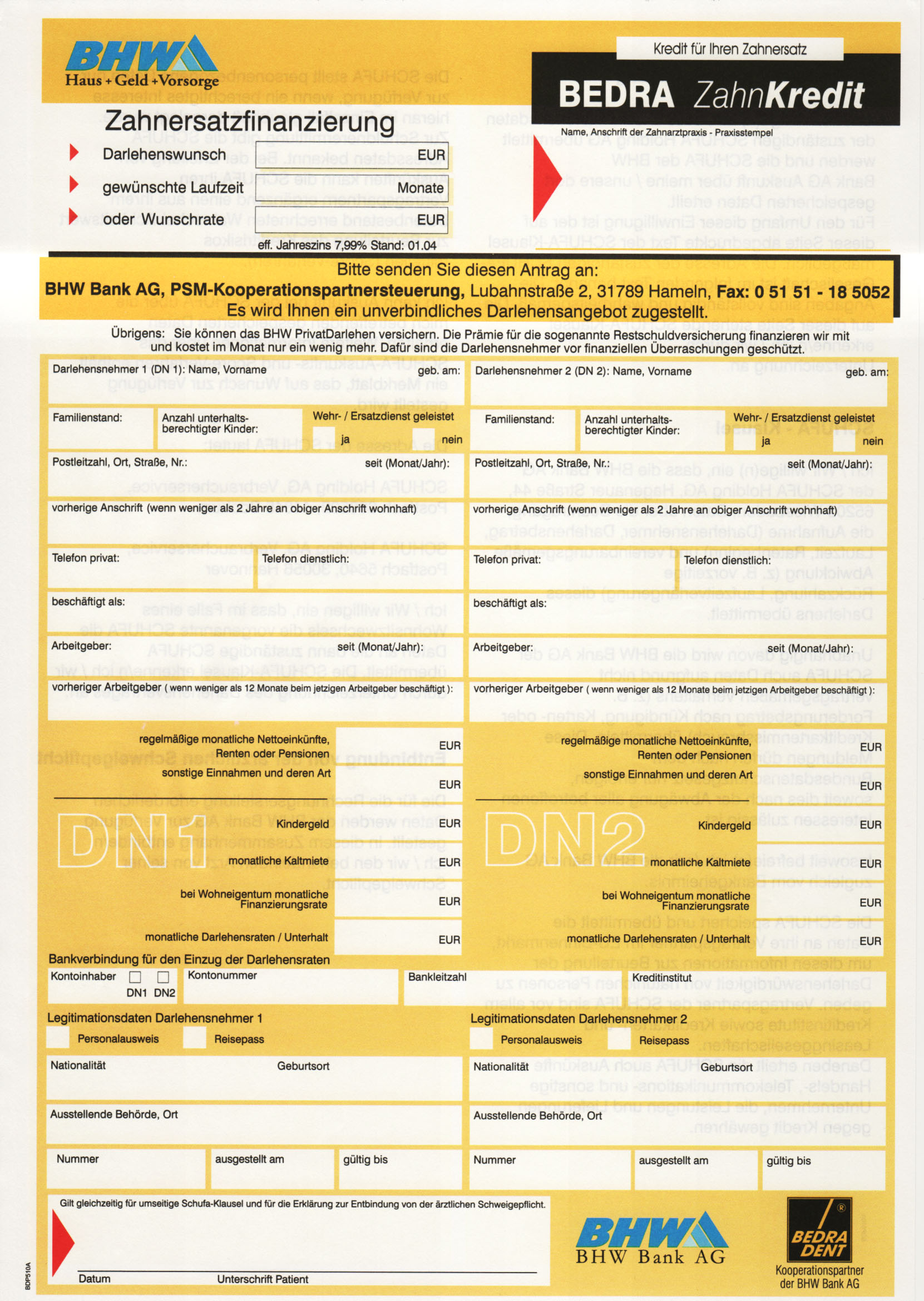

Ein Beispiel für eine Zahnersatzfinanzierung ist der "BEDRA Zahnkredit", eine Kooperation von BHW Bank AG und Bedra GmbH, Weil der Stadt.

Beim Anklicken des jeweiligen Bildes erhalten Sie die Originalgröße des Dokuments.

Wichtig:

Der behandelnde Zahnarzt ist hieran in keiner Weise beteiligt, erhält keinerlei Provision oder Bonuszahlung durch die Gesellschaft/Bank. Die Gesellschaft/Bank holt vor Vertragsabschluß entsprechende Auskünfte ein (SCHUFA etc.), um die Bonität zu prüfen. Auch an dieser Stelle möchten wir betonen, dass wir weder an den Seiten, noch mit den Firmen/Banken in irgendeiner Art u. Weise verbunden sind und daran verdienen. Zudem übernehmen wir für die nachgeschalteten verlinkten Seiten und daran angeschlossene weitere Informationen und Verknüpfungen keinerlei Verantwortung. Dort getroffene Aussagen entsprechen nur der Meinung der dort erscheinenden Autoren, bzw. der im Impressum angegeben Person(en).